Социальный налоговый вычет — это льгота, которую предоставляет государство при совершении налогоплательщиком каких-либо социально значимых действий. К таким действиям можно отнести оказание материальной и имущественной помощи в виде пожертвований для некоммерческих организаций.

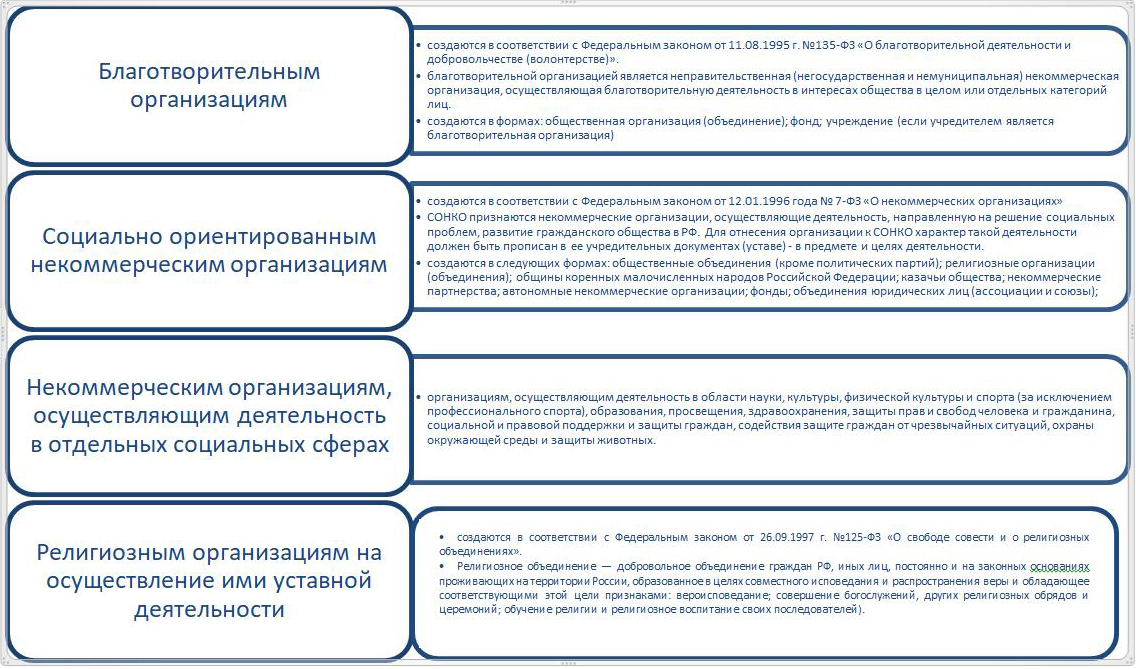

Так, в п.1 ч.1 ст. 219 НК РФ предусмотрено, что налогоплательщик имеет право претендовать на получение социального налогового вычета в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований (рис.1):

Налоговые вычеты за благотворительность предоставляются физическим лицам при соблюдении ряда условий (рис.2):

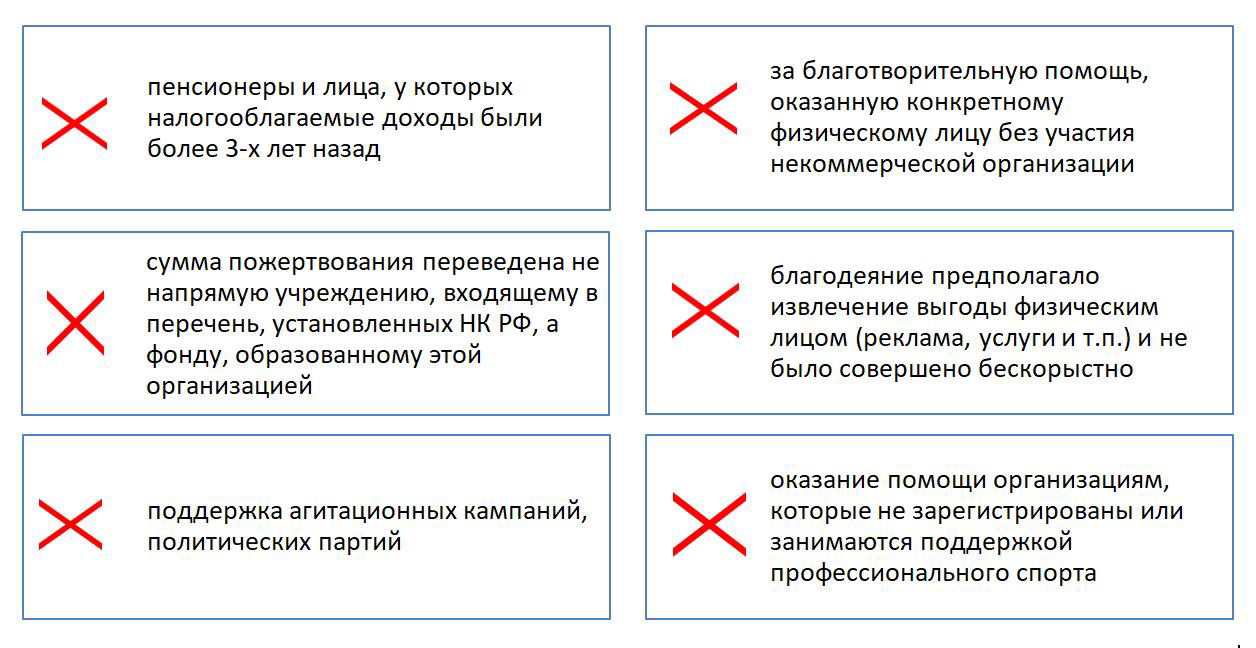

Не могут рассчитывать на льготы (рис.3):

Правила при расчете налогового вычета на пожертвования для некоммерческих организаций:

- Размер вычета напрямую зависит от размера дохода, полученного в течение налогооблагаемого периода.

Налогооблагаемым периодом считается тот год, когда вы совершили пожертвование.

Верхний предел вычета ограничен 25% годового дохода.

В ряде случаев предельный размер вычета может быть увеличен законом субъекта Российской Федерации до 30% годового дохода. Это происходит, если получателями пожертвований являются: государственные и муниципальные учреждения, осуществляющие деятельность в области культуры; некоммерческие организации (фонды) в случае перечисления им пожертвований на формирование целевого капитала в целях поддержки указанных учреждений.

Таких законов субъектами РФ пока не принято.

- После применения вычета на счет возвращается до 13% благотворительного взноса.

Максимальная сумма, которая может быть перечислена на ваш счет, составляет: 13% х 25% х годовой доход.

- Налоговый вычет на благотворительность можно получать каждый год, при этом в расчете участвует сумма, пожертвованная вами в течение предыдущего года

- Если вы пожертвовали больше, чем 25% годового дохода, перенести остаток вычета на следующий год нельзя.

- Если по какой-то причине благотворительная организация вернула ваше пожертвование, а вы к этому времени уже получили налоговый вычет, его придется вернуть. Для этого необходимо заполнить декларацию 3-НДФЛ и включить вычет в налогооблагаемую базу. По результату — заплатить 13% от вычета, то есть, фактически, вернуть деньги, которые вы получили после применения вычета.

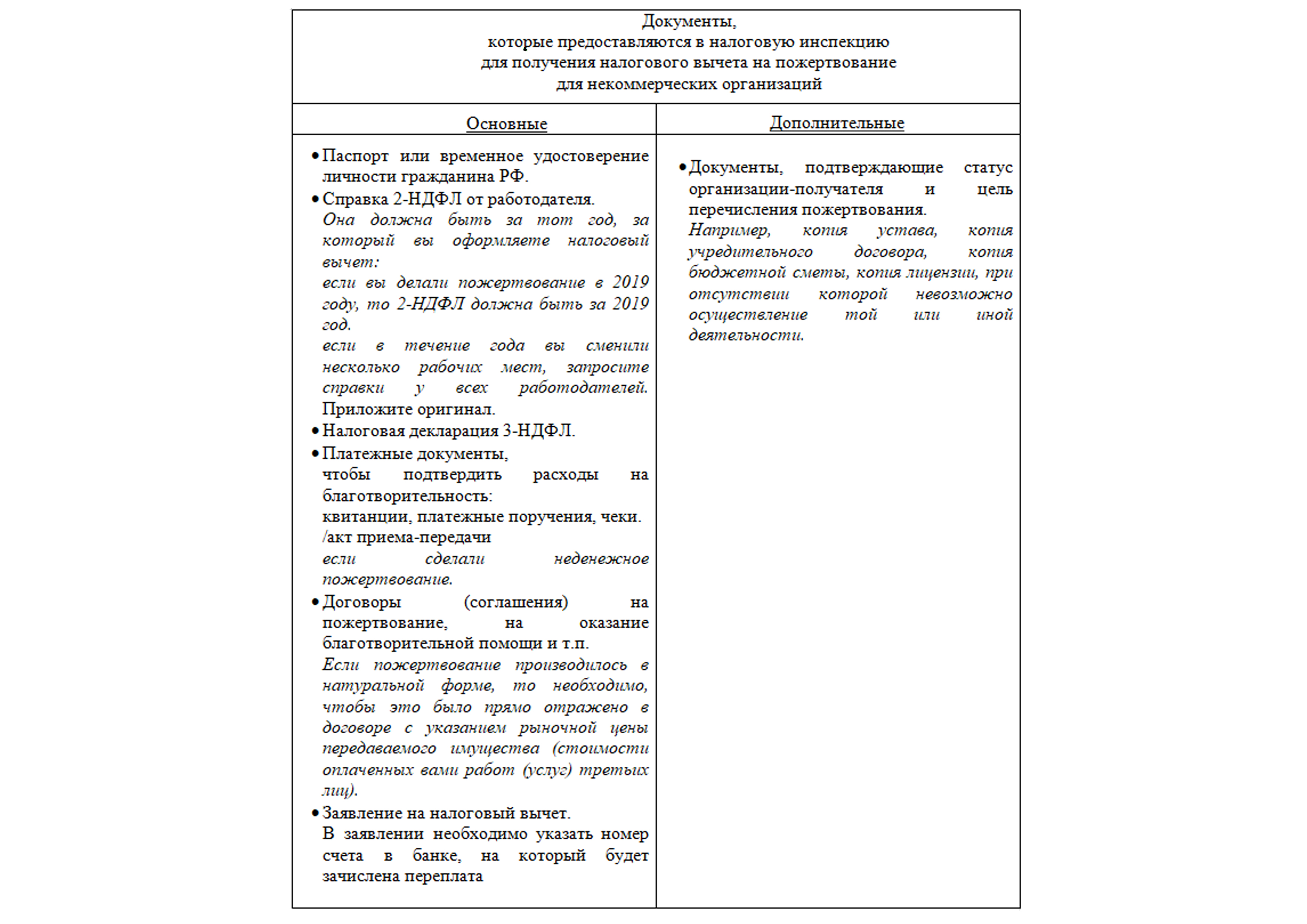

За вычетом можно обращаться в течение 3-х лет с момента уплаты налога на доходы физических лиц за промежуток времени, в котором пожертвованы денежные средства.

За вычетом можно обращаться в течение 3-х лет с момента уплаты налога на доходы физических лиц за промежуток времени, в котором пожертвованы денежные средства.

Налоговую декларацию можно подавать в ИФНС в году, который наступил за годом понесённых затрат.

Если гражданин совершил благодеяние в 2019 году, претендовать на возврат он сможет в 2020 г.

Обращаем внимание, что членские взносы некоммерческих организаций не относятся к материальной и имущественной помощи в виде пожертвований.